一、2023期末处理及年结

温馨提醒:

年度结转前,单位应以凭证录入的方式将原“160101房屋及构筑物”、“160102专用设备”、“160103通用设备”、“160104文物和陈列品”、“160105图书、档案”、“160106家具、用具、装具及动植物”、“160201房屋及构筑物”、“160202专用设备”、“160203通用设备”、“160204家具、用具、装具等”旧会计科目按照要求结转至“160111房屋和构筑物”、“160112设备”、“160113文物和陈列品”、“160114图书和档案”、“160115家具和用具”、“160116特种动植物”、“160211房屋和构筑物”、“160212设备”、“160215家具和用具”新会计科目(详见附件一)。

调整完成后,预算单位务必检查相关科目余额,确保 “160101房屋及构筑物”、“160102专用设备”、“160103通用设备”、“160104文物和陈列品”、“160105图书、档案”、“160106家具、用具、装具及动植物”、“160201房屋及构筑物”、“160202专用设备”、“160203 通用设备”、“160204家具、用具、装具等”余额为0 ,然后进行年末余额跨年度结转。

(一)年末收支结转

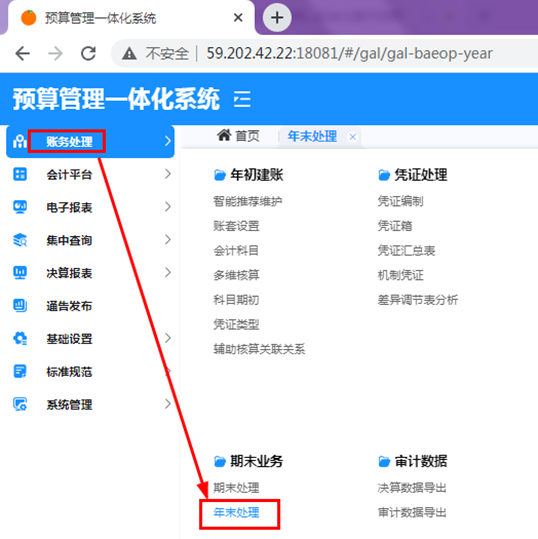

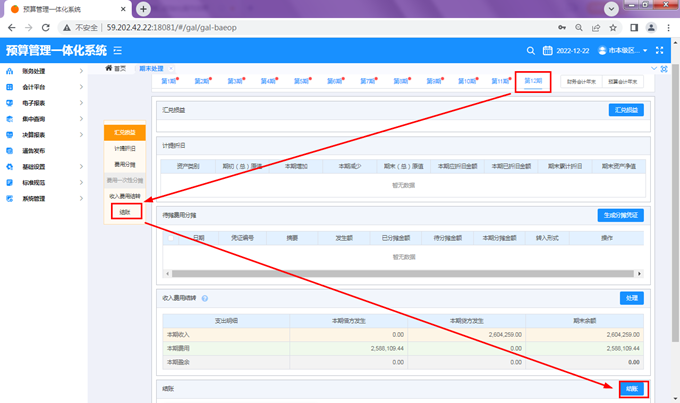

账务处理→期末业务→年末处理

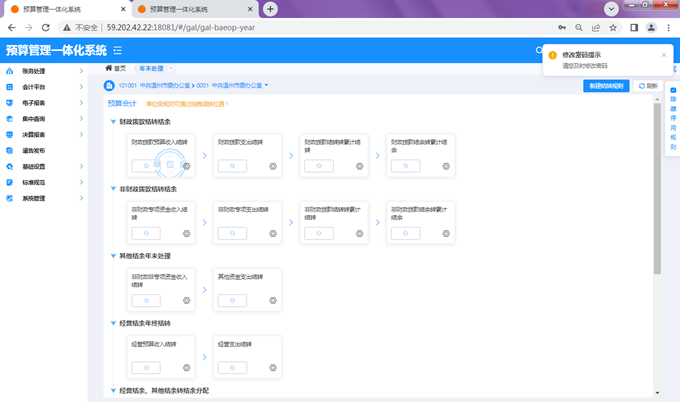

单位可以按照顺序一个一个方案结转,或者单位可以根据本单位发生的业务选择有数据的方案结转,直接点击方案,跳出的界面再点击“预览生成凭证”或者“生成结转凭证”即可(注意:行政、事业单位“其他结余”科目的结转方向稍有不同,已在方案后标注,请根据本单位实际选择相应方案)

我们已把自动结转方案分发给各单位,年终结转方案分为财务会计年终结转和预算会计年终结转,按分类加以区分,使用时单位选择要结转方案(见上图),即可自动产生年终结转凭证,本方案仅供各单位参考,请各单位自行核对结转数据正确性。

完成年末收支结转(包括财务会计和预算会计),生成年报后,检查‘余额表’(按明细全部展开查看)相关数据是否正确,包括相关收支科目余额是否为零等等。

检查无误后,对结转凭证进行审核、记账(注意12月份结账就是年结)。

事业单位专用基金、专用结余科目的结转(没有此项业务的事业单位和行政单位请忽略)

在2023年度

财务会计:

2023年事业单位在财务会计科目“5001 业务活动费用”“5101 单位管理费用”等科目下已经分别新增了“500198 业务活动费用-使用专用基金”“510198 单位管理费用-使用专用基金”等科目。事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,应当在财务会计下借记以上有关费用中“使用专用基金”科目,贷记“银行存款”等科目(使用专用基金购置固定资产、无形资产的,按照《政府会计制度》中“专用基金”科目相关规定进行处理)。

事业单位应当在每月末将有关费用中使用专用基金的本期发生额转入专用基金,在财务会计下借记“专用基金”科目,贷记有关费用中“使用专用基金”科目。

预算会计:

2023年度事业单位在预算会计科目“7201 事业支出”“7901 其他支出”等科目下已经分别新增了“720198 事业支出-其他资金支出(使用专用结余)”“790198 其他支出-其他资金支出(使用专用结余)”等科目,并按功能分类、经济分类、项目、项目类型、资金性质辅助核算。事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,在预算会计下借记相关支出科目中“使用专用结余”科目,贷记“资金结存”科目。

事业单位在年末将有关预算支出中使用专用结余的本年发生额转入专用结余,在预算会计下借记“专用结余”科目,贷记有关预算支出中使用专用结余的科目。

2024年起预算会计账务处理要求。

事业单位在预算会计科目“720103 事业支出-其他资金支出”“790103 其他支出-其他资金支出”等预算支出科目下新增辅助核算项“是否使用专用结余”,该辅助核算项包括“不使用专用结余”和“使用专用结余”2个要素。鉴于使用专用结余业务发生频率较低,默认“不使用专用结余”。事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,在预算会计下借记相关支出科目中辅助核算项选“使用专用结余”科目,贷记“资金结存”科目。

事业单位在年末将辅助核算项选“使用专用结余”的预算支出科目本年发生额转入“专用结余”,在预算会计下借记“专用结余”科目,贷记辅助核算项选“使用专用结余”的预算支出科目。

2024年起财务会计账务处理要求。

事业单位在财务会计科目“5001业务活动费用”“5101单位管理费用”等费用科目下新增辅助核算项“是否使用专用基金”,该辅助核算项包括“不使用专用基金”和“使用专用基金”2个要素。鉴于使用专用基金业务发生频率较低,默认“不使用专用基金”。按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,应当在财务会计下借记相关费用科目中辅助核算项选“使用专用基金”科目,贷记“银行存款”等科目,并在辅助核算中选择“使用专用基金”(使用专用基金购置固定资产、无形资产的,按照《政府会计制度》中“专用基金”科目相关规定进行处理)。

事业单位应当在期末将辅助核算项选“使用专用基金”的费用的本期发生额转入“专用基金”,在财务会计下借记“专用基金”科目,贷记辅助核算项选“使用专用基金”的费用科目。

详见附件二。

(二)余额表及相关数据检查

1、 余额表的检查

检查下财务会计收入和费用是否为零,本期盈余、本年盈余分配等是否为零,预算会计的预算收入和预算支出等是否为零。

2、辅助账、往来账、明细账相关数据请单位核对正确。

(三)账务处理系统年结

1、年结

在所有的账务都处理完成,年末结转也处理完成,数据检查都没问题后,进去账务处理-期末业务-期末处理

12月份的结账就是年结,选择期间12月份,选择下面的“结账”模块,点“结账”即可。

注:如果后续遇到需要调整账务数据需要反年结,反操作也是这个位置,点“反结账”即可

二、2024年账务系统初始化

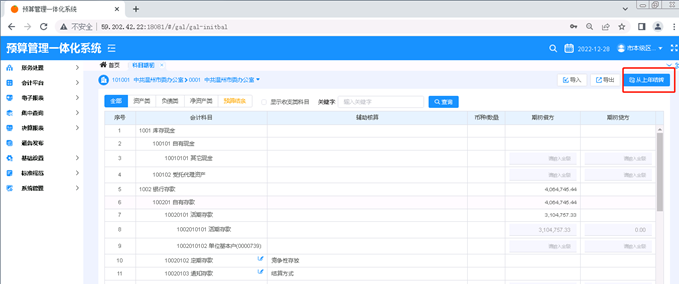

1、结转上年数据

登录2024年度-->账务处理-->年初建账-->科目期初-->右上角(从上年结转),再点一下结转-->刷新查看结转状态是否成功,再点关闭。

2、整改优化事项:

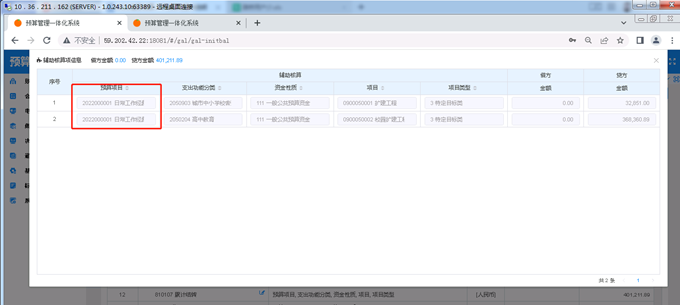

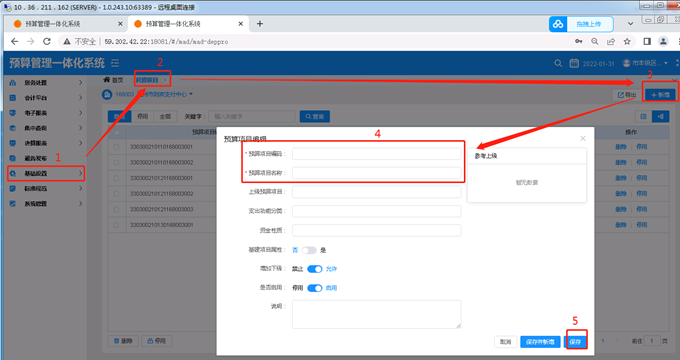

1)、历年拨款结转结余资金预算项目代码问题,2023年度如果还有手工添加的和预算一体化项目库代码不一致的项目(如下图这种代码),根据省里考核要求,要改成一致(21位编码),首先进入预算一体化项目库增加相应项目,把预算项目代码记录下来,再到基础设置-->预算项目进行增加,为了与国库集中支付项目相区分,建议项目名称后加“历年结余”,然后把老的预算项目编码停用,以后预算项目同步功能上线后,核算云预算项目增加功能将会取消。

2)、进入科目期初-->预算结余把预算项目编码改成项目库增加的新项目。

新增截图

停用截图

3、检查2024年初数据是否正确

进入账务处理-->年初建账-->科目期初,查看一下科目或者辅助余额,重点检查一下财务会计借贷是否平衡、预算会计借贷是否平衡,检查无误后,直接点确认完成初始化,否则余额表上是看不到期初余额。

4、停用科目

2024年1月1日起,停止使用以下科目:

| 科目编码 | 科目名称 |

| 160101 | 房屋及构筑物 |

| 160102 | 专用设备 |

| 160103 | 通用设备 |

| 160104 | 文物和陈列品 |

| 160105 | 图书、档案 |

| 160106 | 家具、用具、装具及动植物 |

| 160201 | 房屋及构筑物 |

| 160202 | 专用设备 |

| 160203 | 通用设备 |

| 160204 | 家具、用具、装具等 |

附件一

《关于固定资产相关科目变动及会计处理的说明(政府会计制度准则解释6)》

关于固定资产科目变动及会计处理的说明

一、政府会计制度准则解释6的有关要求

根据《固定资产等资产基础分类与代码》(GB/T 14885-2022),行政事业单位(以下简称单位)应当自本解释施行之日起,在《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称《政府会计制度》)中“固定资产”、“固定资产累计折旧”科目下按照固定资产类别设置“房屋和构筑物”、“设备”、“文物和陈列品”、“图书和档案”、“家具和用具”、“特种动植物”明细科目。

同时,单位应当将“固定资产”科目和对应的“固定资产累计折旧”科目原相关明细科目余额(如有)按以下规定转入新的明细科目:

1.原“房屋及构筑物”明细科目的余额,按照所属资产类别分别转入“房屋和构筑物”、“设备”、“家具和用具”明细科目;

2.原“专用设备”、“通用设备”明细科目的余额转入“设备”明细科目;

3.原“图书、档案”明细科目的余额转入“图书和档案”明细科目;

4.原“家具、用具、装具及动植物”明细科目中属于家具、用具、装具的资产余额转入“家具和用具”明细科目;

5.原“家具、用具、装具及动植物”明细科目中属于动植物的资产余额转入“特种动植物”明细科目。

二、2023年度会计处理

为了做好有关科目的年度结转,在年终业务前,调整2023年度会计科目设置,并完成会计账务处理,具体要求如下:

1、科目设置。 在核算云系统增加12个会计科目,其中在“固定资产”科目下分别增设6个明细科目“160111房屋和构筑物”、“160112设备”、“160113文物和陈列品”、“160114图书和档案”、“160115家具和用具”、“160116特种动植物”,在“固定资产累计折旧”科目下分别增设6个明细科目“160211房屋和构筑物”,“160212设备”、“160213文物和陈列品”、“160214图书和档案”、“160215家具和用具” 、“160216特种动植物”。

2、单位记账。年底结转前,单位继续使用原“160101房屋及构筑物”、“160102专用设备”,“160103 通用设备”、“160104文物和陈列品”、“160105图书、档案”、“160106家具、用具、装具及动植物”、“160201房屋及构筑物”、“160202专用设备”、“160203通用设备”、“160204家具、用具、装具等”旧科目进行记账。

3、余额结转。 年度结转前,单位以凭证录入的方式将原“160101房屋及构筑物”、“160102专用设备”、“160103通用设备”、“160104文物和陈列品”、“160105图书、档案”、“160106家具、用具、装具及动植物”、“160201房屋及构筑物”、“160202专用设备”、“160203通用设备”、“160204家具、用具、装具等”旧会计科目按照要求结转至“160111房屋和构筑物”、“160112设备”、“160113文物和陈列品”、“160114图书和档案”、“160115家具和用具”、“160116特种动植物”、“160211房屋和构筑物”、“160212设备”、“160215家具和用具”新会计科目(具体对应关系详见下表),结转完成后,将删除旧科目。

调整后固定资产明细科目表:

| 旧编码 | 旧科目名称 | 新编码 | 新科目名称 |

| 160101 | 房屋及构筑物 | 160111 | 房屋和构筑物 |

| 160102 | 专用设备 | 160112 | 设备 |

| 160103 | 通用设备 | 160112 | 设备 |

| 160104 | 文物和陈列品 | 160113 | 文物和陈列品 |

| 160105 | 图书、档案 | 160114 | 图书和档案 |

| 160106 | 家具、用具、装具及动植物 | 160115 | 家具和用具 |

| 160116 | 特种动植物 |

调整后固定资产累计折旧明细科目表:

| 旧编码 | 旧科目名称 | 新编码 | 新科目名称 |

| 160201 | 房屋及构筑物 | 160211 | 房屋和构筑物 |

| 160202 | 专用设备 | 160212 | 设备 |

| 160203 | 通用设备 | 160212 | 设备 |

| 160204 | 家具、用具、装具等 | 160215 | 家具和用具 |

4、调整月报。 增加“160111房屋和构筑物”、“160112设备”、“160113文物和陈列品”、“160114图书和档案”、“160115家具和用具”、“160116特种动植物”、“160211

房屋和构筑物”,“160212设备”、“160213文物和陈列品”、“160214图书和档案”、“160215家具和用具” 、“160216特种动植物”的取数。

5、年度结转。 年度结转前,预算单位务必检查相关科目余额,确保

“160101房屋及构筑物”、“160102专用设备”、“160103通用设备”、“160104文物和陈列品”、“160105图书、档案”、“160106家具、用具、装具及动植物”、“160201房屋及构筑物”、“160202专用设备”、“160203 通用设备”、“160204家具、用具、装具等”余额为0 ,然后进行年末余额跨年度结转。

三、2024年的会计科目

2024年1月1日起,禁止使用以下科目:

| 科目编码 | 科目名称 |

| 160101 | 房屋及构筑物 |

| 160102 | 专用设备 |

| 160103 | 通用设备 |

| 160104 | 文物和陈列品 |

| 160105 | 图书、档案 |

| 160106 | 家具、用具、装具及动植物 |

| 160201 | 房屋及构筑物 |

| 160202 | 专用设备 |

| 160203 | 通用设备 |

| 160204 | 家具、用具、装具等 |

2024年,启用“1601固定资产”科目明细表:

| 科目编码 | 科目名称 |

| 160111 | 房屋和构筑物 |

| 160112 | 设备 |

| 160113 | 文物和陈列品 |

| 160114 | 图书和档案 |

| 160115 | 家具和用具 |

| 160116 | 特种动植物 |

2024年,启用“1602固定资产折旧”科目明细表:

| 科目编码 | 科目名称 |

| 160211 | 房屋和构筑物 |

| 160212 | 设备 |

| 160213 | 文物和陈列品 |

| 160214 | 图书和档案 |

| 160215 | 家具和用具 |

| 160216 | 特种动植物 |

附件二

《浙江省财政厅关于规范专用基金和专用结余会计核算的通知》

《浙财预执〔2023〕38号浙江省财政厅关于规范专用基金和专用结余会计核算的通知》

《财政部关于印发<政府会计准则制度解释第5号>的通知》(财会〔2022〕25号)已于2022年9月27日起实施,但在2022年度部门决算报表审核中发现,部分单位使用从非财政拨款结余或经营结余中提取专用基金时,未按通知的会计处理要求进行会计核算。为严格规范事业单位专用基金和专用结余会计核算,现将有关事项通知如下:

一、会计核算要求

各事业单位要严格按照《政府会计准则制度解释第5号》要求,及时准确设置、使用专用基金和专用结余相关会计科目。其中,2023年仍未按照《政府会计准则制度解释第5号》进行核算且在“核算云”统一核算的单位,专用基金和专用结余相关会计科目、明细科目、会计报表等的设置和会计处理的规范分两个阶段进行。

(一)第一阶段(2023年过渡阶段)。

1.2023年预算会计账务处理及列报要求。

事业单位在预算会计科目“7201 事业支出”“7901

其他支出”等科目下分别新增“720198 事业支出-其他资金支出(使用专用结余)”“790198 其他支出-其他资金支出(使用专用结余)”等科目,按功能分类、经济分类、项目、项目类型、资金性质辅助核算。事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,在预算会计下借记相关支出科目中“使用专用结余”科目,贷记“资金结存”科目。

事业单位在年末将有关预算支出中使用专用结余的本年发生额转入专用结余,在预算会计下借记“专用结余”科目,贷记有关预算支出中使用专用结余的科目。

预算结转结余变动表中,“三、本年变动金额”中“其他资金结转结余”项目下的“本年收支差额”项目,根据“非财政拨款结转”科目下“本年收支结转”明细科目、“其他结余”科目、“经营结余”科目、“专用结余”科目本年转入的预算收入与预算支出的差额的合计数填列。“三、本年变动金额”中“其他资金结转结余”项目下不再设置“使用专用结余”项目。

2.2023年财务会计账务处理及列报要求。

事业单位在财务会计科目“5001 业务活动费用”“5101

单位管理费用”等科目下分别新增“500198 业务活动费用-使用专用基金”“510198 单位管理费用-使用专用基金”等科目。事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,应当在财务会计下借记以上有关费用中“使用专用基金”科目,贷记“银行存款”等科目(使用专用基金购置固定资产、无形资产的,按照《政府会计制度》中“专用基金”科目相关规定进行处理)。

事业单位应当在期末将有关费用中使用专用基金的本期发生额转入专用基金,在财务会计下借记“专用基金”科目,贷记有关费用中“使用专用基金”科目。

事业单位在编制净资产变动表时,“本年盈余”行“专用基金”项目应当根据本年使用从非财政拨款结余或经营结余中提取的专用基金时直接计入费用的金额,以“-”号填列;“使用专用基金”行“专用基金”项目应当根据本年使用专用基金时直接冲减专用基金余额的金额填列。

(二)第二阶段(2024年起)。

1.2024年起预算会计账务处理及列报要求。

事业单位在预算会计科目“720103 事业支出-其他资金支出”“790103 其他支出-其他资金支出”等预算支出科目下新增辅助核算项“是否使用专用结余”,该辅助核算项包括“不使用专用结余”和“使用专用结余”2个要素。鉴于使用专用结余业务发生频率较低,默认“不使用专用结余”。事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,在预算会计下借记相关支出科目中辅助核算项选“使用专用结余”科目,贷记“资金结存”科目。

事业单位在年末将辅助核算项选“使用专用结余”的预算支出科目本年发生额转入“专用结余”,在预算会计下借记“专用结余”科目,贷记辅助核算项选“使用专用结余”的预算支出科目。

预算结转结余变动表里,“三、本年变动金额”中“其他资金结转结余”项目下的“本年收支差额”项目,根据“非财政拨款结转”科目下“本年收支结转”明细科目、“其他结余”科目、“经营结余”科目、“专用结余”科目本年转入的预算收入与预算支出的差额的合计数填列。“三、本年变动金额”中“其他资金结转结余”项目下不再设置“使用专用结余”项目。

2.2024年起财务会计账务处理及列报要求。

事业单位在财务会计科目“5001业务活动费用”“5101单位管理费用”等费用科目下新增辅助核算项“是否使用专用基金”,该辅助核算项包括“不使用专用基金”和“使用专用基金”2个要素。鉴于使用专用基金业务发生频率较低,默认“不使用专用基金”。按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,应当在财务会计下借记相关费用科目中辅助核算项选“使用专用基金”科目,贷记“银行存款”等科目,并在辅助核算中选择“使用专用基金”(使用专用基金购置固定资产、无形资产的,按照《政府会计制度》中“专用基金”科目相关规定进行处理)。

事业单位应当在期末将辅助核算项选“使用专用基金”的费用的本期发生额转入“专用基金”,在财务会计下借记“专用基金”科目,贷记辅助核算项选“使用专用基金”的费用科目。

事业单位在编制净资产变动表时,“本年盈余”行“专用基金”项目应当根据本年使用从非财政拨款结余或经营结余中提取的专用基金时直接计入费用的金额,以“-”号填列;“使用专用基金”行“专用基金”项目应当根据本年使用专用基金时直接冲减专用基金余额的金额填列。

二、工作要求

(一)各级财政部门要按要求做好“核算云”系统会计科目设置,加强对事业单位专用基金和专用结余会计核算的业务指导,督促其规范专用基金和专用结余会计核算。

(二)各事业单位要充分认识将专用基金和专用结余纳入预算管理的重要性,确保从2023年起使用从结余中提取的专用基金和专用结余时分别通过费用类科目和支出类科目反映,确保账实一致、账账一致、账表一致。

(三)本通知发布之日前,已有相关业务发生的单位,请抓紧按本通知要求进行追溯调整。

各地各单位在执行中如有新情况,请及时向省财政厅预算执行局反映。

浙江省财政厅 2023年8月2日

| 浙江省财政厅办公室 2023年8月4日印发 |

23年12月事业单位专用基金、专用结余计提并生成凭证(不需要计提的事业单位和行政单位请忽略)→月末收支结转凭证生成→审核、记账、出月报→年末结转凭证生成→审核、记账、出年报→按《政府性会计制度准则》要求生成固定资产和累计折旧调整凭证→审核、记账、月结→切换到24年→年度结转→核对24年初始数据→初始完成‘确认’→“会计科目”中按《政府性会计制度准则》要求‘停用’旧科目。