一、权限申请

2022年政府财务报告系统,通过预算一体化登录,所以还未申请权限的单位,要通过“用户账号管理”系统申请权限(权限申请流程:用户账号管理系统→用户账号管理→账号权限变更→选择人员,点击”权限新增申请“→添加"政府财务报告“系统权限,并提交申请(财政局信息中心电话:67583056)

二、所需材料

1.博思核算云-2022年度会计科目余额表(注意各项条件按下图选择!右上角年度要切换到2022年)

2.2022年资产云-2022年资产年报数据(重要,财报必须与资产年报数据核对)

三、政府财务报告编制

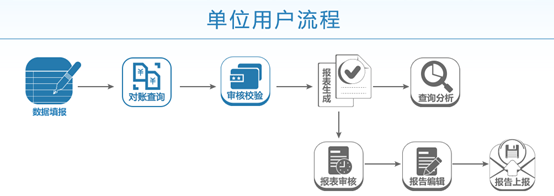

1.总体流程

2.单位基础信息填报

位置:基础设置→单位基础信息(各项内容要和2022年决算报表封面完全一致)

3.数据填报

数据填报前,先点击“底表查询-年初数提取”,提取年初数

4.1以名义金额计量资产情况表(如有)

位置:数据填报-以名义金额计量资产情况表

部分单位有以名义金额计量资产的,需填写此表,如土地使用权,以名义金额1元入账的情况。

4.2数据填报

位置:数据填报-数据填报

按”博思核算云-2022年度会计科目余额表“,填写各表数据。(先填”资产负债表“、”收入费用表“。再点击这两个表中蓝色字体的项目,填写明细表”)填写完成后点击“确认”(或可,导出模板,用辅助工具辅助填写,注:填写完成后检查下金额,然后在建工程明细表有金额的话要手工填入)

注意事项:

1.本年固定资产分类有变,通用设备、专用设备合并为102-设备。 2.无形资产中土地使用权归到204-资源资质,软件归到207-其他。

3.幼儿园有受托代理资产的,注意财务报告资产负债表中,银行存款金额不包含受托代理资产金额。应在单列填报(47行受托代理资产)。同时注意,受托代理资产(47行)=受托代理负债(70行)。

5.对账查询

位置:对账管理-对账查询

数据填报确认后,点开“对账查询”,依次点击抵消事项中1-5项,右侧对账明细中,应数据为空或有数据但差额为0。如果存在右侧有数据,且差额不为0的情况的,请联系对应单位,对账核实数据。

6.审核校验

位置:报告管理-审核校验

对账查询无误后,点开“审核校验“,点击”校验“,待所有数据审核且状态无误后,点击”审核”。如数据有错,请按审核内容,修改相应数据(修改数据填报,在数据填报页面上方要先“取消确认”)。再重新审核校验。

注:有资产、负债、收入、费用比上年增幅超20%的,点“审核”后填写说明(特别注意,有这类情况的,在后面报告编辑里面,也要说明情况),说明样式可表述为:“主要是因为XX原因,所以XX、XX会计科目金额增加/减少较多。”

7.报表生成

位置:报告管理-报表生成

审核校验通过后,点开“报表生成”,点击“生成报表”。(生成后,右上方,有显示”已生成+生成时间”)

8.报表审核

位置:报告管理-报表审核

报表生成后,点开“报表审核”,点击“报表审核”。(审核后,右上方,有显示”已审核+审核时间”)

9.查询分析(下载分析图)

位置:查询分析-财务结构分析/财务指标分析

报表审核后,在编辑报告前,要先下载分析图,编辑报告时,要插入相应分析图。先点击”财务结构分析“:点击01-资产类,点击图片右上角下载,保存图片(最好以资产类重命名下,方便后续报告编辑插入图片);依次点击0101-流动资产……05-费用类,保存各个图片。再点击”财务指标分析“:点击1-资产负债率,点击图片右上角下载,保存图片(最好以资产负债率重命名下,方便后续报告编辑插入图片);依次点击2-现金比率……

7-收入费用率,保存各个图片。

10.报告编辑

位置:报告管理-报告编辑(离线)

点击,“报告编辑“→点击左上角”生成报告“→在报告列表中,选中刚刚生成的报告,点击”报告下载“,保存报告。按要求修改报告,并插入分析图。

要求及注意事项: 1.不要用往年报告直接大篇幅复制! !

2. 除明确可以删除的以外,其他文本框架(主标题,此标题,小标题)等,一律不允许删除!且要按要求补充说明内容。

3.本年报告编辑,文档内很多数字都需要手工填写和计算,请注意仔细填写准确。金额(含上年的)可查看文档内各个表格,各项金额都有,注意不要看错。 4.文档内数字、百分比均四舍五入保留2位小数

部分内容编辑说明: 1.删除第一页第四行文字 “概述编制依据、编制基础、主要内容、合并范围、合并方法等。”

2.第一页,“4.合并范围”、“5.合并方法” 这两个小标题删除

3.导言-第(二)点-第1.资产负债情况

3.1“表明”可参考表述为:“表明资产负债率较(高,主要因为----)或(低,负债情况良好);资产负债率变动幅度较(大,主要因为----)或(小,资产负债无较大变动” 3.2 (1)本部门资产主要包括

......。 此处填写看财务报告资产负债表中,有金额的资产类一级报表项目名称,如‘货币资金’、’固定资产净值’(具体以自己财报负债表为准)。简要说明表述样式“XX报表项目名称XX万元,占XX%,比上年增加/减少XX万元,增长/下降XX%;XX报表项目名称-----”

注:如某项变动幅度大于20%,要说明变动主要原因 3.3 (2)本部门负债主要包括

......。 此处填写看财务报告资产负债表中,有金额的负债类一级报表项目名称,如‘短期借款’、‘应付职工薪酬’(具体以自己财报负债表为准)。简要说明表述样式“XX报表项目名称XX万元,占XX%,比上年增加/减少XX万元,增长/下降XX%;XX报表项目名称-----”

注:如某项变动幅度大于20%,要说明变动主要原因

4.导言-第(二)点-第2.收入费用情况

4.1“表明”可参考表述为:“表明收入费用基本持平,主要是因为本单位为全额拨款事业单位收支平衡,(费用大于收入部分主要为固定资产折旧费用/无形资产摊销费用/资产处置费用)/(费用小于收入部分主要用于购置固定资产支出/在建工程支出/大型修缮支出/” 4.2 (1)本部门收入主要包括

......。 此处填写看财务报告收入费用表中,有金额的收入类一级报表项目名称,如‘财政拨款收入’、’事业收入’(具体以自己财报收入费用表为准)。简要说明表述样式“XX报表项目名称XX万元,占XX%,比上年增加/减少XX万元,增长/下降XX%;XX报表项目名称-----”

注:如某项变动幅度大于20%,要说明变动主要原因 4.2 (2)本部门费用主要包括

......。 此处填写看财务报告收入费用表中,有金额的费用类一级报表项目名称,如‘业务活动费、’资产处置费用(具体以自己财报收入费用表为准)。简要说明表述样式“XX报表项目名称XX万元,占XX%,比上年增加/减少XX万元,增长/下降XX%;XX报表项目名称-----” 注:如某项变动幅度大于20%,要说明变动主要原因

4.3 (3)《报告》反映的收入费用与决算报告反映的收入支出的主要差异情况。 另起一段,正文可参考表述为:“《报告》反映的收入与决算报告反映的收入一致,无差异;《报告》反映的费用与决算报告反映的支出差异主要因为费用中的固定资产折旧费用/无形资产摊销费用/资产处置费用,支出中用于购置固定资产支出/在建工程支出/大型修缮支出,所产生的差异。

5.(二)政府部门会计报表附注

5.1 1.会计报表编制基础。(略);

此处删除“(略)”,同时另起一段,正文添加内容“本单位2022年度政府部门财务报告以权责发生制为基础编制” 5.2 2.遵循相关制度规定的声明。(略) ; 此处删除“(略)”,

同时另起一段,正文添加内容“本报告遵循《中华人民共和国预算法》、《中华人民共和国会计法》、《政府会计准则——基本准则》、《政府会计准则第1号——存货》、《政府会计准则第2号——投资》、《政府会计准则第3号——固定资产》、《政府会计准则第4号——无形资产》、《政府会计准则第5号——公共基础设施》等具体准则;《政府会计制度——行政事业单位会计科目和报表》、《政府财务报告编制办法(试行)》、《政府部门财务报告编制操作指南(试行)》等法律、法规、办法的规定和要求,如实反映本单位(本部门)的财务状况、运行情况等有关信息。” 5.3 3.合并范围。(略); 此处小标题整个删除。 5.4 4.重要会计政策与会计估计变更情况。(略);

此处删除“(略)”,序号“4”改为“3.”,同时另起一段,正文添加内容“为了规范政府方对政府和社会资本合作(PPP)项目合同的确认、计量和相关信息的列报,根据《政府会计准则——基本准则》,财政部于2019年制定了《政府会计准则第10号——政府和社会资本合作项目合同》,2020年制定了《政府会计准则第10

号——政府和社会资本合作项目合同》应用指南,均自2021年起施行。2021年12月财政部制定了《政府会计准则制度解释第4号》,其中“关于财政国库集中支付结余不再按权责发生制列支的相关会计处理”适用于2021及以后年度,“关于部门合并财务报表范围中所属事业单位的确认”适用于编制2021及以后年度的部门合并财务报表。”

5.5 5.会计报表重要项目的明细信息及说明; 此处序号“5”改“4” 5.6

6.需要说明的其他事项。

此处序号“6”改“5” ;本段(1)-(9)如无相应内容,则再段末加“(无)”,如有内容则另起一段说明内容,比如(4),参考样式“因资产XX原因,本年度报废资产XX万元,其中:XX资产分类XX万元、XX资产分类XX万元”;

本段第(10)特别注意,必须与2022年资产年报做对比.如确认无误,填正文添加内容“本单位按照要求将部门财务报告资产负债表资产相关数据、净资产与单位行政事业性国有资产报告进行核对,经确认相关数据一致无误”,如数据有差异,则正文添加下表,并把电子表数据发我(重要!后续财政肯定会审核数据,这里错了,后面肯定要返工的)

如数据审核时,有出现“资产”、“负债”、“收入”、“费用”等变动超20%,货币资金占比超25%或其他提示。则要一项提示要添加一个说明。如添加标题“(11)资产较上年变动幅度超20%情况说明”,并添加正文说明(样式:“主要是因为XX原因,XX、XX会计科目金额增加/减少较多,导致(资产/负债/收入/费用)较上年增加/减少超20%”。其他还有提示依次添加标题及说明

6.二、政府部门财务分析

1.本段(一)、(二)、(三)、(四)标题,删除“略”。其他不允许删除变动。各标题内容均要按要求表述,且要按照报告内要求编辑,结合自身情况填写,不要出现雷同情况。往年财政审核有反馈过很多单位内容出现大量雷同情况。请注意工作目标、财务管理情况等要结合自身情况编辑。

2.(一)、(二)、(三)、(四)各段下,二级标题可以参考去年财务报告分析结构,并分析。(本年模板内容要求,要剪切出来,仔细查看内容要求,有相应的需说明的,也要再去年基础上补充添加说明内容) 注意:

1.注意数据要按今年的,注意准确性。(可以查看文档内前面的附表,有各项数据) 2.本年文档模板内容要求,请仔细查看,如有相应的要求内容,也需加入说明,如:模板有“其他资产/总资产若高于10%、货币资金/总资产若高于25%,需单独分析。”,那么有此类情况的,则需分析说明。其他要求内容同理。 3

.第(二)和第(三)点,内要插入下载好的分析图(请注意要插入对应图片,不要错了,同时图片统一插入在对应表述文字的下方),并适当补充文字信息(仔细查看本年模板内容要求,是否有需要说明的内容)。

7.全部编辑完成后,返回目录页,右键,更新域,更新整个目录。查看目录是否正确

8.全部完成后,请打印一份,从头开始阅读检查一遍,检查手工填写的各项金额是否有错误,文字表述是否通顺、清晰、完整。

报告完成且检查无误后:

点击,“报告编辑“→报告列表中,选择之前生成的报告→点击上方”报告上传“→选择刚刚修改完成的财务报告→导入(完成后列表内,状态栏和操作时间栏应该有显示最新数据)→点击上方”提交“

11.报表、报告上报

位置:报告管理-报表报告上报

点击上方”报表上报“上报报表。之后再点击上方”报告上报”,上报财务报告。注意:报表和报告,都要上报,不要遗漏了