一、系统说明

(一)登陆系统

政府财务报告系统,通过预算一体化登录(如下图)

注:财报年度选择为:2025年度(文内所有表述为”财报年度“均指2025年度)

上报时间要求:2026年3月25日前,完成上报。

(二)系统申请申请

如果通过预算一体化登录不了,或者没有权限,要通过“用户账号管理”系统申请权限(权限申请流程:用户账号管理系统→用户账号管理→账号权限变更→选择人员,点击“权限新增申请”→添加“政府财务报告”系统权限(用户账户管理系统操作说明:https://9d99.bk-free02.com/5962/2eb8),并提交申请(如还存在问题,可联系财政局信息中心电话:67583056)

二、所需材料

(一)会计科目余额表

导出方法:博思云→年度切换(与财报同年度)→账务处理→余额表→选择期间(选择1-12月)→选择显示类型(显示期初列、累计发生列等)→点击查询并导出(如下图)

(二)差异分析表

1.导出方法

博思云→年度切换(与财报同年度)→账务处理→账簿查询→差异分析表→选择期间(注意:选择1-12月)→点击查询(确认表中:五、差额=0;如果不为0,请先按下方步骤处理后,再重新导出)→导出(如下图)

注:请注意除购建固定资产支出、资产折旧摊销费用,差异外,一般没有其他差异项,如有,也请按下方方法,查询并修改。

2.差额不为0,处理方法

博思云→年度切换(与财报同年度)→账务处理→凭证处理→差异调节表分析→选择时间(注意:选择1-12月)-点检查--自动分配(如自动分配不了,则手动分配)

(三)资产负债表

博思云→年度切换(与财报同年度)→电子报表→财务报表→政府会计报表→选择“资产负债表”→选择期间(注意:选择12月)→取数方式选择“含结转凭证”→点击“重新取数”→导出。(如下图)

(四)收入费用表

博思云→年度切换(与财报同年度)→电子报表→财务报表→政府会计报表→选择“收入费用”→选择期间(注意:选择12月)→取数方式选择“依据取数公式”→点击“重新取数”→导出。(如下图)

(五)资金往来对象查询

博思云→年度切换(与财报同年度)→账务处理→账簿查询→余额表→选择期间(选择1-12月)→选择会计科目(以2307其他应付款为例,如需查询其他应收款、商品服务费用,也可按同方法查询)→设置条件(勾选“资金往来对象”并全选)→导出(如下图)

(六)部门决算报表

预算一体化→部门决算→数据采集→部门决算报表→点击“导出”(导出范围:所有报表)→导出并保存。(如下图)

(七)资产年报报表

资产共享云(网址:https://assetcloud.zj.gov.cn)→数据→双击单位名称→选中“资产共享云平台群”→选择“20XX年度行政事业性国有资产报表”→选择“20XX行政事业性资产年报填报(基层)”→选择“单户表”→点击“导出”(导出范围:所有报表)→点击确定导出数据并保存。(如下图)

三、编制流程

总体流程图

(一)差额调整

如存在财务报告上年年末数≠本年年初数情况(即上年财报编制定稿后,又因各种因素存在账务调整的),则需要录入差额调整凭证。(同时注意,有此类情况,添加差额调整凭证后,还需在“报告编辑”文本中做出情况说明)

注:重点关注“固定资产”“固定资产累计折旧”“无形资产”“无形资产累计摊销”“在建工程”等科目。以上科目有错,必须调整。

注:差额变动本年需要审核,提交后注意查看审核情况。(资产负债表科目金额未变动,只是明细科目变动的,保存即可,不需要审核)

1.调整方法

选择“调整事项”→添加行→选择“报表项目”→选择“借”“贷”方→选择明细,填入金额。

2.年初数查询方法

年初数,可在“综合查询”-“年初数调整表”查询

(二)数据提取

1.封面

封面(财务数据-数据提取-封面),大部分数据可自动提取,可点击“提取”自动提取(如下图,部分数据只支持自动提取,如果有错,请进行基础信息调整,操作参考: https://www.linchaoneng.com/bb/cwbg/2024/5a15 )。但仍有部分数据需要核对补充,请注意。

1.执行会计在制度:

中小学:选择“4-政府会计制度-中小学”

除中小学外:选择“1-政府会计制度-行政事业”

2.实有人数:按材料六,部门决算报表-F01 年末在职实有人员表,人数填写

3.其他数据,需一一和材料六(部门决算报表-FMDM 封面代码)进行核对,保持一致。

2.主表及相关附表

包括:资产负债表(相关附表1-附表18)、收入费用表(相关附表19-附表28)

本年,大部分数据可自动提取,可点击“数据提取”自动提取(如下图)。(但提取数据可能存在错误,同时部分附表需要补充,请按下方要求核对并补充表格数据)

注:财报取数无法取的,1.先确认博思云年结是否已完成。2.如果年结已完成还是无法取数,中小学的,先将封面政府会计制度改为1-行政事业。再取数。取数完成后再将会计制度改4-中小学

(1)核对资产负债表

按材料三(资产负债表),核对“年末数”列各项数据是否正确。如有误,则修改为正确数据。

(2)核对补充附表1-附表18

点击“资产负债表”,报表项目为蓝色字体(蓝色字体的均有对应的附表)且年末数有金额的,点击蓝色字体跳转的对应附表,补充数据。(部分附表已提取数据且数据正确的话,就不用补充。无数据或数据错的,需要补充或者修改)。

注:每一个附表补充后,重新点击“资产负债表”,再查看下一个需要补充的附表(按资产负债表顺序,逐一查看各个蓝色字体的附表,不要遗漏)

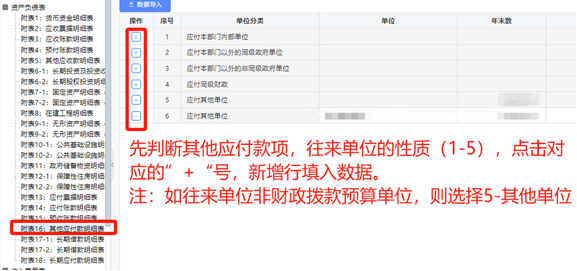

提醒注意:附表5:其他应收款明细表、附表8-在建工程明细表、附表16:其他应付款明细表,等均需要手工补充填写,请注意不要遗漏,以下示例

(3)核对收入费用表

按材料一(会计科目余额表)、材料四(收入费用表),核对收入费用表“本年数”列各项数据是否正确。如有误,则修改为正确数据。

(4)核对补充附表19-附表28

点击“收入费用表”,报表项目为蓝色字体(蓝色字体的均有对应的附表)且年末数有金额的,点击蓝色字体跳转的对应附表,补充数据。(部分附表已提取数据且数据正确的话,就不用补充。无数据或数据错的,需要补充或者修改)。

注:每一个附表补充后,重新点击“收入费用表”,再查看下一个需要补充的附表(按收入费用表顺序,逐一查看各个蓝色字体的附表,不要遗漏)

3. 附:名义资产表

部分单位有以名义金额计量资产的,需填写此表,如土地使用权,以名义金额1元入账的情况(注意:此表填写的是数量,不是价值,填写时请注意)

4. 资产核对表

资产报表年末数列,按材料七(资产年报报表-资产负债表)填写。此项为重点审核项目:请按实填写,如存在差额,请在表内说明原因<近几年审查严格,一般有差额如果是错误原因,则应该将调整错误,而不能说明)。

5. 部门决算核对表

资产报表年末数列,按材料六(部门决算报表- Z03 收入决算表)填写。此项为重点审核项目:请注意此表不应该有差额,如有差额请检查填报数据。

6.本年预算结余与盈余调节表

年预算结余与盈余调节表,按材料二(差异分析表)填写。注意差异分析表中差额应为0,如果不为0,请处理后重新导出。

7.其他表格

自然资源资产情况表,各单位都没有

应付工程款情况表,各单位视情况填写

政府专项债券形成资产情况表,极个别单位有专项债券资金的单位需填写。

其他债务资金形成资产情况表,极个别单位有其他债券资金的单位需填写。

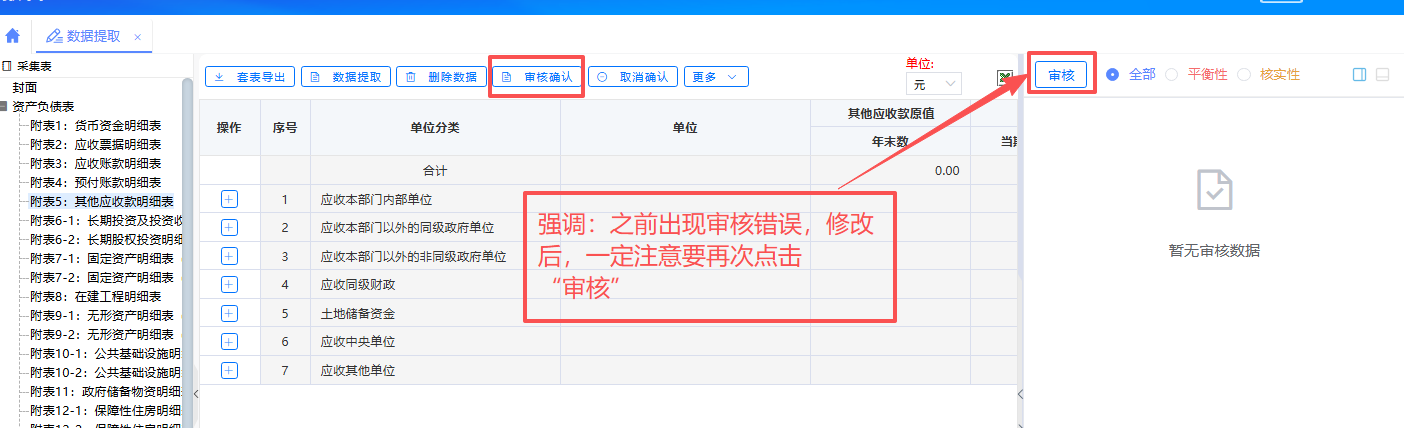

8.审核确认

数据表格全部填写完成后,点击“审核确认”,审核后一般应无任何错误。(确认后右上角显示“已确认”)

强调注意事项:如果之前审核有出现审核提示,那么修改错误后,一定要再次点击“审核”。

(三)往来对账

数据填报确认后,点开“往来对账”,依次点击抵消事项(注意要点各明细项,如1601----),右侧对账明细中,应数据为空或有数据但差额为0。如果存在右侧有数据,且差额不为0的情况的,请联系对应单位,核实对账数据(财政拨款收入核对除外)。

(四)报表生成

选择“报表生成“,点击”生成“,点击”报表生成“,待所有数据审核且状态无误后,点击”审核”。

注:

1.如审核结果提示数据有错,请按审核内容,修改相应数据(修改数据填报,在数据填报页面上方要先“取消确认”)。

2.如审核校验需要说明,则要按内容说明数据变化原因,如:有资产、负债、收入、费用比上年变动的,点“审核”后填写说明(特别注意,有这类情况的,在后面报告编辑里面,也要说明情况),说明样式可表述为:“主要是因为XX原因,XX、XX会计科目金额比上年增加/减少XX万元,导致(资产/负债/收入/费用)较上年增加/减少xx%”。

(五)报表审核

报表生成后,进入“报表审核”,审核报表,右侧出现已审核字样即可。

(六)查询分析(下载分析图)

报表审核后,在编辑报告前,要先下载分析图,编辑报告时,要插入相应分析图。

先点击”财务结构分析“:点击01-资产类,点击图片右上角下载,保存图片(注意保存图片时重命名下片);依次点击0101-流动资产……05-费用类,保存各个图片。

再点击”财务指标分析“:点击1-资产负债率,点击图片右上角下载,保存图片(注意保存图片时重命名下);依次点击2-现金比率…… 7-收入费用率,保存各个图片。

(七)报告编辑

“报告编辑“→点击左上角”生成报告“→在报告列表中,选中刚刚生成的报告(注意:多次生成列表会有多个文件,注意要选择最新的(可以把旧的删除),不要选错),点击”报告下载“,下载报告word文档,按要求修改报告,并插入分析图。

要求及注意事项:

1.不要用往年报告直接大篇幅复制! !(生成模板已经比较完善,且每年模板存在变化,应该要用生成模板补充内容)

2.除明确可以删除的以外,其他文本框架(主标题,此标题,小标题)等,一律不允许删除!且要按要求补充说明内容。

3.文档内数字、百分比均四舍五入保留2位小数

1.导言

(1)前言部分、基本情况

本年财报生成已经基本完善,检查无误,不做修改。

(2)本单位财务状况和运行情况

本段部分,财政报告已基本生成,但请注意,“表明”,(资产负债情况的第一段、收入费用情况的第一段,均有变化说明需要补充内容。在段尾表明后补充)

部分说明参考样式:

(1)资产负债情况。表明……

参考表述:

1. 当资产负债率较上年增长,参考样式:

本年资产负债率为 XX.X%,较上年上升了 XX 个百分点,表明本期其他应付款项(如工程尾款、设备采购款、押金保证金等)或受托代理负债有所增加,同时固定资产因报废、处置等原因减少,或新增资产规模相对较小,导致负债总额增幅大于资产总额增幅,单位短期内偿债压力有所增加,需加强资金统筹调度,关注流动负债的支付风险,确保及时清偿债务,保障正常运转。

2. 当资产负债率较上年下降,参考样式:

本年资产负债率为 XX.X%,较上年下降了 XX 个百分点,表明单位积极清理存量债务,偿还了部分其他应付款项或受托代理负债,同时因新购置固定资产、在建工程完工转入等使资产总额增加,或资产报废等减少因素影响较小,从而资产增幅大于负债增幅,单位偿债能力增强,资产结构更加稳健,财务风险有所降低,为可持续发展奠定了更好基础。

(2)收入费用情况。表明……

参考表述:

1. 当收入费用率较上年上升,参考样式:

本年收入费用率为 XX.X%,较上年上升了 XX 个百分点,表明当年固定资产折旧费用(如新购入资产投入使用)或资产报废损失增加,导致费用总额上升;同时财政拨款用于购置固定资产、在建工程等资本性支出的比重下降,使得收入总额增幅低于费用增幅,单位运行成本压力加大,收支平衡面临挑战,需关注折旧等隐性成本的影响,进一步优化支出结构,厉行节约。

2. 当收入费用率较上年下降,参考样式:

本年收入费用率为 XX.X%,较上年下降了 XX 个百分点,表明财政拨款用于购置固定资产、在建工程等资本性支出的比重上升,增加了收入总额而费用(如折旧)未同比例增加;或当年折旧费用减少、无大额资产报废,且各项收入(如人员经费或公用经费)增长快于费用增长,单位资金使用效益提高,或资本性投入增加为未来发展奠定了基础,但需关注后续年度新增资产带来的折旧成本,提前做好预算规划。

2.政府部门会计报表附注

1-5本年财政报告已生成,只需检查无误即可。

第6点:本段(1)-(10)如无相应内容,则写“无”,如有内容则说明内容,(3)名义金额计量资产情况、(6)资产报废处置情况、(10)资产负债表年初数调整情况,等如有,则要据实说明情况.

3.政府部门财务分析

(一)政府部门工作目标完成情况。

按要求,补充相应内容。注意结合自身情况填写,不要出现雷同情况。

(二)政府部门财务状况分析。

1.本段内容,数据已生成,但需补充原因,这注意检查每段内容的“主要原因是”,补充好原因,不要遗漏。

2. 每段内容插入下载好的分析图(请注意要插入对应图片,不要错了,同时图片统一插入在对应表述文字的下方)。

(三)政府部门运行情况分析。

1.本段内容,数据已生成,但需补充原因,这注意检查每段内容的“主要原因是”,补充好原因,不要遗漏。

2. 每段内容插入下载好的分析图(请注意要插入对应图片,不要错了,同时图片统一插入在对应表述文字的下方)。

(四)政府部门财务管理情况。

按要求,补充相应内容。注意结合自身情况填写,不要出现雷同情况。

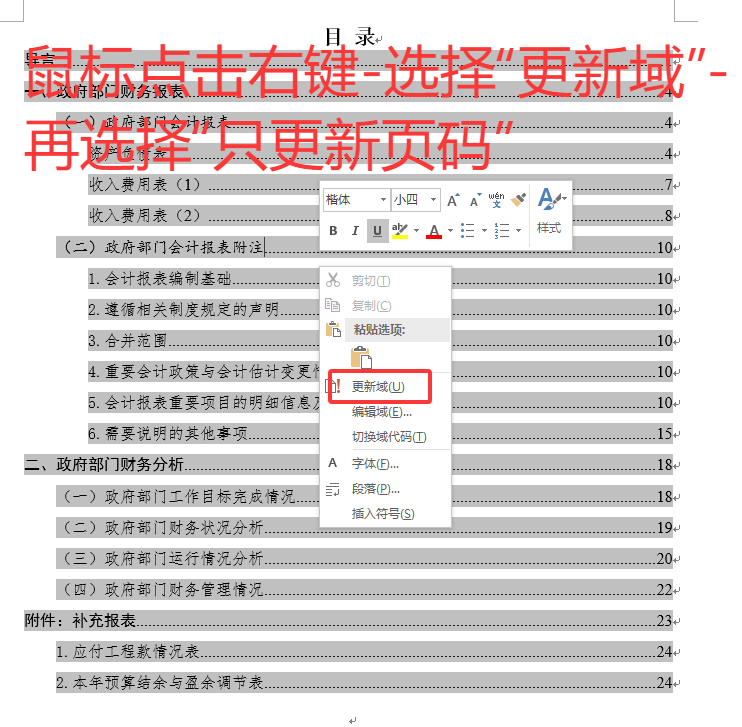

4.更新目录

全部完成后,从头开始阅读检查一遍,检查手工填写的各项金额是否有错误;文字表述是否通顺、清晰、完整;目录是否完整、文字格式是否正确、段落格式是否正常。

全部编辑完成后,需要更新页码(如下图)。

5.报表上报

点击,“报告上报“→点击左侧”报表上报“。成功上报后,右侧显示“报表上报”

6.报告提交

点击,“报告编辑“→点击上方”报告上传“→选择最新修改完成的财务报告→导入(完成后列表内,状态栏和操作时间栏应该有显示最新数据)→勾选最新的修改后财务报告→点击上方”提交报告“

7.报告上报

点击,“报告上报“→点击左侧”报告上报“。成功上报后,右侧显示“报告上报”、“报表上报”

注意:本年提交报告(第6步)后,报告会自动上报,本步一般不需要操作,只需要确认,报告和报表都已上报即可。